La limite est fixée pour un contribuable (et non par personne physique).

-

Une personne physique, si celle-ci est célibataire, veuve, divorcée ou séparée

-

L’entité formée par les époux dans le cas de personnes mariées

-

L’entité formée par les deux partenaires dans le cas des personnes liées par un pacte civil de solidarité (PACS) et soumises à imposition commune

L’investisseur est un contribuable personne physique fiscalement domicilié en France. Contrairement aux lois de défiscalisations Robien et Borloo qui permettait de bénéficier de la réduction impôt alors que le contribuable n’était pas fiscalement domicilié en France.

-

Résidence principale du locataire

-

Location nue pendant 9 ans

-

Scellier intermédiaire la location nue est de 15 ans. 9 ans + 3ans renouvelable 3 ans

-

Louer dans les 12 mois qui suivent la date d’achèvement de l’immeuble

-

Respecter le prix du loyer

-

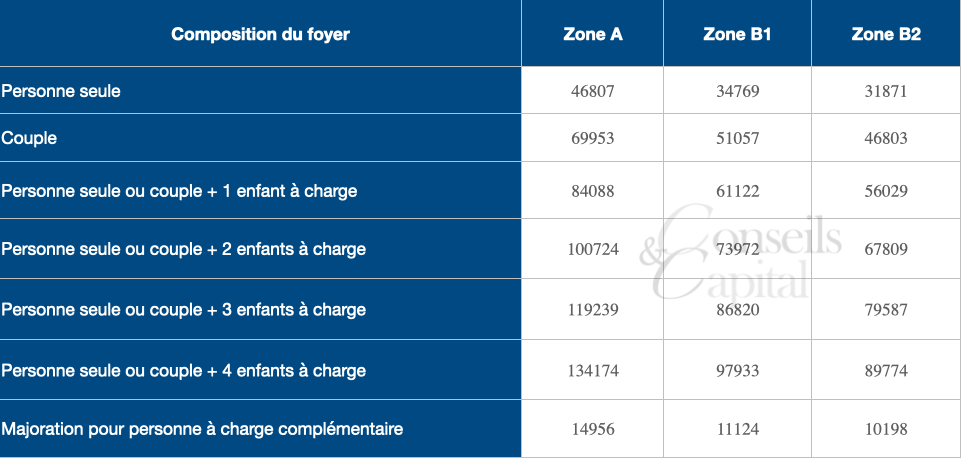

Respecter les ressources du locataire

-

Pas de location à un membre de la famille. (ascendant, déscendant)

-

La location ne doit pas être conclue avec un membre du foyer fiscal (ni avec un ascendant ou un descendant s

La loi de finances pour 2011 introduit la zone A bis (elle comprend le département 75 et certaines communes du 78, 92, 93 et 94), en plus de la zone A, B et C

Le non respect de l’une des conditions posées par la loi entraîne la remise en cause de l’avantage fiscal. Par exemple loi à un ascendant ou descendant, ne pas respecter le plafond de ressources ou de pas louer le bien pendant 9 ans

Veuillez noter qu’aucune remise en cause de la réduction impôt pour:

Le plafonnement global des niches fiscales implique que le cumul des avantages fiscaux, et donc la réduction d’impôt annuelle est plafonné à : 10 000 € du revenu net global imposable depuis la loi de finances pour 2013.